17.3.2017 | 10:33

Seðlabanki í sálarháska

Stjórnarhættir Seðlabanka Íslands hafa um hríð sætt meira ámæli en títt er. Mætti stundum halda, að sjálfur Trotzki sæti við stjórnvölinn undir Svörtu loftum, en ekki lærisveinn Ólafs Ragnars Grímssonar, hagfræðingurinn Már Guðmundsson.

Einræðis- og forræðistilburðir Seðlabankans hafa t.d. birzt í því, hvernig hann hefur gegnt eftirlitshlutverki sínu með framfylgd gjaldeyrislaganna, sem lögðu höft á viðskipti landsmanna með erlendan gjaldeyri, en hafa nú seint og um síðir verið afnumin.

Undir Svörtu loftum hefur Parkinsons-lögmálið tröllriðið húsum. T.d. óx meðalstarfsmannafjöldi við gjaldeyriseftirlit úr 9,7 árið 2010 í 23,8 árið 2016, þ.e. starfsmannafjöldi við starfsemi, sem aðallega skilaði mistökum á mistökum ofan, næstum 2,5 faldaðist. Ekkert hefur hafzt upp úr krafsinu í stórmálum og lítið annað en ami í smámálum. Hér er þó ekki um neina láglaunamenn við eftirlitsstörf að ræða, heldur nam launakostnaður í gjaldeyriseftirlitinu um MISK 80 árið 2010 og hafði hækkað upp í MISK 320 árið 2016 eða fjórfaldazt. Vankunnátta, ósvífni og klúður hefur verið mest áberandi við stjórnun á þessu gjaldeyriseftirliti, sem fyrir vikið hefur orðið fyrir gagnrýni Umboðsmanns Alþingis, eins og nú skal greina.

Af efnahagsástæðum var löngu tímabært að afnema gjaldeyrishöftin um miðjan marz 2017, og nú ætti að verða lag til að spara Seðlabankanum stórlega útgjöld til gjaldeyriseftirlits, enda liggur honum nú við gjaldþroti, þar sem nánast allt eigið fé hans er nú upp urið vegna gjaldeyriskaupa og vaxtakostnaðar vegna gjaldeyrisforðans til að halda aftur af gengishækkun ISK, en ofrisi hennar á Seðlabankinn mikla sök á sjálfur vegna ofurvaxta, sem hann hefur viðhaldið hér á fölskum forsendum að töluverðu leyti með ærnu efnahagstjóni fyrir marga, en nokkrum fjármagnstekjum fyrir aðra. Vitleysan ríður ekki við einteyming.

Í Seðlabankanum voru samdar reglur um gjaldeyrishöftin, og hann fékk það hlutverk að framfylgja þeim. Starfsmenn bankans höfðu ekki fyrir því að fá samþykki yfirmanns síns í ríkisstjórninni á þessum reglum sínum, svo að þær veittu honum enga réttarheimild í byrjun. Þessi vanræksla var mjög alvarlegur fingurbrjótur stjórnvalds, því að reglurnar veittu stjórnvaldinu mjög ríkar rannsóknar- og refsiheimildir gagnvart fyrirtækjum og einstaklingum og urðu mjög íþyngjandi, eins og átti eftir að koma á daginn.

Seðlabankinn fór fljótlega í ofsóknarleiðangur gegn Samherja, og hófst hann með húsleit í kastljósi sjónvarpsmyndavéla RÚV í marz 2012, og kvað Már Guðmundsson þá í viðtölum meint gjaldeyrisbrot hlaupa á tugum milljarða ISK. Þessar fáheyrðu ofsóknir Seðlabankastjóra, sem ítrekað tjáði sig digurbarkalega um málið í fjölmiðlum, runnu út í sandinn og urðu stjórnendum bankans til mikillar minnkunar, enda gátu þær minnt á tiltektir rauðliðanna, byltingarfélaga Trotzkys, í kjölfar byltingarinnar í Moskvu 1917. Óðinn skrifar um þessi fáheyrðu vinnubrögð í Viðskiptablaðið 2. marz 2017:

"Tvisvar var Seðlabankinn gerður afturreka með kærur til Sérstaks saksóknara, en í stað þess að láta segjast og hætta þessu, töldu stjórnendur Seðlabankans meira máli skipta að halda andlitinu með einhverjum hætti. Það var gert í sumar, þegar stjórnendum Samherja var gefinn kostur á að ljúka málinu með sátt og greiða MISK 8,5 í sekt. Því hafnaði Samherji, og var þá sektin ákvörðuð MISK 15,0."

Hér er um valdhroka siðlausra embættismanna að ræða, sem starfa í anda einvaldanna: "ég einn veit", og lýðurinn skal fá að kenna á keyrinu, úr því að hann möglar. Ályktunin er hins vegar sú, að þessir embættismenn kunna ekkert til verka á þessu sviði og hefðu aldrei átt að fá sakarannsóknar- og refsiheimildir.

Umboðsmanni Alþingis hefur jafnvel ofboðið framganga embættismannanna og ritað umvöndunarbréf til fjármála- og efnahagsráðherra, formanns bankaráðs Seðlabankans og formanns stjórnskipunar- og eftirlitsnefndar Alþingis:

"Ég tek það líka fram, að ég tel það miður, þegar forstöðumenn ríkisstofnana, sem fara með rannsóknarvald af því tagi, sem hér er fjallað um, vísa til þess, að ástæðu þess, að fella hefur þurft niður rannsóknir mála, t.d. með ákvörðun ákæruvaldsins, megi rekja til vanbúnaðar í lögum eða mistaka við lagasetningu. Það er einmitt verkefni stjórnvalda að gæta að því, að þau hafi nægar heimildir í lögum til þeirra athafna og ákvarðana gagnvart borgurunum, sem þau grípa til."

Þarna gefur Umbi gjaldeyriseftirliti, lögfræðideild og bankastjóra Seðlabankans, falleinkunn fyrir embættisfærslu þessara aðila. Er ekki þörf á vorhreingerningu undir Svörtu loftum ?

Af öðru sauðahúsi er Sigurður Hannesson, framkvæmdastjóri hjá Kviku og fyrrverandi varaformaður framkvæmdahóps um losun hafta. Hann mundi sóma sér vel í Svörtu loftum, því að hann hefur góða yfirsýn um hagkerfið og hefur næman skilning á lögmálum þess, sem draga má í efa um núverandi Peningastefnunefnd Seðlabankans, sem hefur haldið stýrivöxtum í hæstu hæðum og þar með stuðlað að ofrisi ISK og keyrt Seðlabankann í þrot með gjaldeyriskaupum og gríðarlegum vaxtakostnaði af gjaldeyrisvarasjóði. Sigurður telur reyndar, að ríkisstjórnin leggi heldur ekki nægilega þung lóð á vogarskálar vaxtalækkunar með nýjustu fjárlögunum, og það er sennilega rétt hjá honum. Hann skrifaði þann 9. marz 2017 í Fréttablaðið greinina:

"Lækkum vexti með stöðugleikasjóði":

"Ef rétt er á málum haldið, má lækka vexti með stofnun stöðugleikasjóðs, sem hefði sveiflujöfnun hagkerfisins og opinberan sparnað að leiðarljósi.

Útgjöld hins opinbera hafa bein áhrif á vaxtastigið í landinu. Óhóflegur útgjaldavöxtur ríkisins er þensluhvetjandi og kallar á viðbrögð Seðlabankans, sem nýtir stýrivexti til að slá á þenslu. [Fjárlög hækkuðu meira við síðustu afgreiðslu Alþingis á þeim en dæmi eru um í sögunni, og samt bíta menn enn í skjaldarrendur til að kreista meir úr ríkisspenanum - innsk. BJo.]. Nú, þegar vel árar, virðast ríkisstjórn og Seðlabanki ekki ætla að ganga í takti. Í stað þess að draga úr eftirspurn í hagkerfinu, auka aðhald og stefna að myndarlegum rekstrarafgangi ríkissjóðs, er stefnt á 1,5 % [af VLF-innsk. BJo] afgang næstu árin samkvæmt fjármálastefnu ríkisstjórnarinnar. Sá litli afgangur heldur vöxtum hærri en ella og leggur þyngri vaxtabyrði en annars væri á fyrirtæki og heimili landsins."

Hér er hreyft þörfu máli um stöðugleikasjóð, sem gæti t.d. haft tekjur af auðlindagjöldum frá sjávarútvegi, fiskeldi, orkufyrirtækjum og ferðaþjónustu, þegar vel árar hjá þessum aðilum.

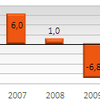

Það má einnig til sanns vegar færa, að þingmenn tefla stöðugleikanum á tæpasta vað með óhóflegri útgjaldaaukningu í fjárlögum 2017. Þeir hafa sér til örlítilla málsbóta allt of lágar spár Hagstofu og Seðlabanka um vöxt landsframleiðslunnar 2016, sem nam 7,2 % samkvæmt nýjustu tölum, en ekki um 5 %. Forráðamenn ríkissjóðs verða að stíga á bremsurnar í ár og nota tímann til að búa í haginn fyrir sókn á næstu árum, þegar slaknar á hagkerfinu, með því að greiða niður skuldir og minnka þar með óhóflegan vaxtakostnað, sem enn nemur um 70 miaISK/ár.

Nú hefur gjaldeyrishöftum loksins verið aflétt, þótt svo kölluðum varúðartækjum Seðlabankans sé eðlilega haldið við. Gagnrýni stjórnarandstöðunnar er hláleg og ljóst, að væri hún við völd, mundi ekkert hilla undir losun hafta. Nú munu miaISK 90 fara út á genginu EUR/ISK=137,50, en aðrir fara út á um EUR/ISK=120. Mistök Seðlabankans í fyrra lágu auðvitað í því að meta þróun ISK með röngum hætti. Ef eitthvert gagn væri að svo kölluðum líkönum Seðlabankans af íslenzka hagkerfinu, hefðu þau ályktað af gríðarlegu innflæði gjaldeyris og 4 % raunvaxtamuni við útlönd um styrkingu ISK. Þar með hefði eigendum snjóhengjunnar verið boðið hagstæðara gengi og þeir hraðað sér út, en spádómsgáfa vogunarsjóðanna reyndist spádómsgáfu Seðlabankamanna traustari. Því miður verður að álykta af öllu þessu, að núverandi stjórnendur Seðlabanka Íslands geti fátt eitt rétt gert.

Ljós í myrkri Svörtu lofta er, að ríkisstjórnin hefur nú skipað í verkefnisstjórn valinkunna hagfræðinga til að stjórna vinnu við endurskoðun laga og starfsreglna um Seðlabankann. Verður að binda vonir við, að hannað verði bætt stjórnkerfi og umfram allt, að peningamálastjórnunin taki stakkaskiptum. Téður hópur hagfræðinga er í færum til að sníða Seðlabankanum stakk eftir vexti, þ.e.a.s. í stað þess að apa stjórnkerfi hans eftir öðrum, þá verði Seðlabankinn felldur almennilega að íslenzka hagkerfinu og sérþörfum þess. Leiðisnúran er að færa honum tæki og tól til að leggja þungt lóð á vogarskálarnar gegn óstöðugleika í hagkerfinu, en núverandi þröngu stefnumið bankans eru ekki fallin til þess.

Auðvitað mun Seðlabankinn aldrei ráða einn við það hlutverk að rata hér hinn gullna meðalveg lágrar verðbólgu, lítilla gengissveiflna, hás atvinnustigs og meiri hagvaxtar en í helztu viðskiptaríkjunum. Aðilar vinnumarkaðarins gegna þar stóru hlutverki, og ríkisstjórnin er þar í veigamiklu hlutverki líka.

Eitt af því, sem Seðlabankinn hefur flaskað á, eru dempandi áhrif erlendra starfsmanna hérlendis á s.k. launaskrið. Þess vegna m.a. eru verðbólguspár hans jafnan allt of háar undanfarin ár. Þessi dempun er jákvæð fyrir heildina, en skuggahliðar innflutts vinnuafls eru algerlega óviðunandi, en þær minna helzt á forneskjulegt þrælahald.

Þann 15. marz 2017 ákvað Peningastefnunefnd Seðlabankans að halda stýrivöxtum bankans óbreyttum, 5,0 %. Þessi ranga ákvörðun sýnir, að Peningastefnunefnd situr í fílabeinsturni og kann ekki að greina hismið frá kjarnanum. Seðlabankastjóri sér flísina í auga bróður síns, en ekki bjálkann í eigin auga. Hann kennir ferðaþjónustunni um vandann og vill leggja einhvers konar hömlur á hana. Það er einkennilegt, ef þau í Svörtu loftum telja helzt til ráða að slátra mjólkurkúnni. Þatta er sama sagan, þegar Már Guðmundsson reyndi að afsaka mistök Gjaldeyriseftirlits bankans með því, að lögin um höftin og eftirlit með þeim væru ófullkomin og eiginlega gölluð. Þetta er að búa í fílabeinsturni.

Seðlabankastjóri færir helzt þau rök fyrir téðri vaxtaákvörðun, að mikill hagvöxtur sé í landinu og jafnvel vaxandi og atvinnulífið sé þanið til hins ýtrasta. Þá vanmetur hann þá staðreynd, að 21´500 útlendingar eru á vinnumarkaðinum, sem stækkar vinnumarkaðinn um meira en 12,0 %. Þá má benda á, að fjárfestingar 2016 sem hlutfall af VLF voru nálægt sögulegu meðaltali. Heimili og fyrirtæki draga úr skuldsetningu sinni, svo að það er vandséð á hvaða peninganotkun háir vextir eiga að slá. Aðilar í Peningastefnunefnd berja sér á brjóst og þakka háum vöxtum það, að fólk og fyrirtæki skuldsetja ekki við þessar aðstæður. Það er grunnfærnisleg ályktun. Meiri líkur eru á, að lánshæfismat bankanna á lánsumsækjendum dempi aukningu útlána en hátt raunvaxtastig.

Um hættuleg áhrif núverandi vaxtastigs skrifar Halldór Benjamín Þorbergsson, framkvæmdastjóri Samtaka atvinnulífsins, í Fréttablaðið 15. marz 2017:

"Vaxtalækkun er knýjandi:

"Rekstrarskilyrði þeirra [útflutningsgreinanna] hafa tekið stakkaskiptum til hins verra á undanförnum misserum vegna gengisstyrkingar og mikilla launahækkana.

Efnahagslífið hefur notið mikillar velgengni á undanförnum árum. Verðmætasköpun atvinnulífsins og lífskjör landsmanna eru betri en nokkru sinni fyrr. Mikill vöxtur útflutningstekna þjóðarbúsins og afgangur í viðskiptum við útlönd eru rót velgengninnar. Afgangurinn hefur nýtzt til grynnkunar erlendra skulda. Hagvöxtur er heilbrigður, því að hann stafar af auknum útflutningi og vaxandi einkaneyzlu, sem byggir á kaupmætti heimilanna, en ekki söfnun skulda, eins og oftast áður.

SA fagnar þeirri losun fjármagnshafta, sem tók gildi í vikunni [14.03.2017] og leiðir vonandi til betra jafnvægis í gengi krónunnar. En meira þarf til, svo að styrking gengis krónunnar stöðvist og setji útflutningsgreinarnar [ekki] í þrot, þ.e. myndarleg vaxtalækkun Seðlabankans. Samhliða skapast sterkur hvati fyrir íslenzka lífeyrissjóði til að auka verulega fjárfestingar sínar í erlendum gjaldmiðlum. Sú ákvörðun er skynsamleg fyrir sjóðsfélaga lífeyrissjóðanna og mun auka áhættudreifingu sjóðanna til lengri tíma.

Hagsmunir almennings, fyrirtækja og lífeyrissjóða, eru samofnir, hvað varðar stöðugt og raunhæft gengi krónunnar. Viðvarandi vaxtamunur við útlönd, sem býður fjárfestum upp á margfalda ávöxtun m.v. önnur ríki, leiðir til viðvarandi ásóknar í innlenda vexti, sem óhjákvæmilega stuðlar að styrkingu krónunnar. Vaxtalækkun styður við atvinnulífið og gagnast heimilum með beinum hætti."

Það er hægt að taka undir þetta allt saman, og Halldór Benjamín ætlar að reynast sannspár um, að haftalosun ein og sér dugar ekki til að nálgast "raungengi" eða jafnvægisgengi ISK við aðrar myntir. Svörtu lofta menn glötuðu tækifæri þann 15. marz 2017 til að stíga í takti við ríkisstjórnina og taka stórt skref í peningamálum til efnahagsjafnvægis með því að lækka stýrivexti um 0,5 %. Þau á Svörtu loftum eru algerlega sér á báti og eru nú orðin sjálfstætt efnahagsvandamál.

Hvert er "raungengið" núna ? Lars Christensen, alþjóðahagfræðingur, ritar um það í Fréttablaðið 15. marz 2017, "Gjaldeyrishöftin kvödd !". Þar kemst hann að þeirri niðurstöðu, að ISK sé nú 10 %-15 % of hátt skráð, þ.e. að gengið þurfi að færast, þangað sem það var í ágúst-september 2016. Það þýðir, að bandaríkjadalur færi úr ISK 116 í ISK 125 og vísitala meðalgengis yrði rúmlega 160.

Í lok greinarinnar kom Lars Christensen með athyglisverða ráðleggingu:

"Tvær lykilráðstafanir, sem ég myndi mæla með, væru að breyta markmiði Seðlabankans úr verðbólgumarkmiði yfir í nafnlaunamarkmið, og tengja afborganir húsnæðislána við nafnlaunaþróun frekar en við verðbólgu. Þessar tvær stefnutillögur myndu draga verulega úr neikvæðum smitáhrifum af gengissveiflum.

Þetta ættu að verða næstu umbætur, sem ríkisstjórnin tekur til athugunar."

Fljótt á litið verður ekki annað séð en báðar þessar tillögur séu skynsamlegar, og að þær mundu báðar virka í stöðugleikaátt. Verkefnastjórn um endurskoðun peningamálastefnu hefur úr miklu að moða, en hún á að skila ríkisstjórninni tillögum fyrir árslok 2017.

Bloggar | Slóð | Facebook | Athugasemdir (0)

Bloggar | Slóð | Facebook | Athugasemdir (0)

Bloggfærslur 17. mars 2017

Efni

Nýjustu færslur

- 23.4.2024 Framkvæmdavald setur sig á háan hest

- 19.4.2024 Af forsetaframboði

- 17.4.2024 Vanstilltur fullyrðingaflaumur

- 14.4.2024 Stjórnleti

- 11.4.2024 Ísland og Evrópusambandið

Færsluflokkar

- Bloggar

- Bækur

- Dægurmál

- Enski boltinn

- Evrópumál

- Ferðalög

- Fjármál

- Fjölmiðlar

- Heilbrigðismál

- Heimspeki

- Íþróttir

- Kjaramál

- Kvikmyndir

- Lífstíll

- Ljóð

- Löggæsla

- Mannréttindi

- Matur og drykkur

- Menning og listir

- Menntun og skóli

- Samgöngur

- Sjónvarp

- Spaugilegt

- Stjórnmál og samfélag

- Sveitarstjórnarkosningar

- Trúmál

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Síður

Tenglar

Mínir tenglar

- Þjóðmál Tímarit um stjórnmál og menningu

- Vikuritið "The Economist" Fréttir, frásagnir og fræðileg umfjöllun á öllu á milli himins og jarðar

- Björn Bjarnason Eitt fyrsta stjórnmálalega vefsetrið

- Vefþjóðviljinn Vefsetur frjálslyndrar og upplýstrar umræðu

- Vefsetur Heimssýnar Heimssýn geldur varhug við framsali fullveldis

- CATO Institute Sjálfseignarstofnun um samfélagslegar rannsóknir

- Norska andófshreyfingin við ESB Fréttir af starfsemi "Nei til EU", greiningar og greinar

Bloggvinir

-

agbjarn

agbjarn

-

alit

alit

-

bjarnihardar

bjarnihardar

-

diva73

diva73

-

duddi9

duddi9

-

eeelle

eeelle

-

eho

eho

-

einarbb

einarbb

-

fannarh

fannarh

-

fullvalda

fullvalda

-

fun

fun

-

gattin

gattin

-

gerdurpalma112

gerdurpalma112

-

gillimann

gillimann

-

gudni-is

gudni-is

-

gustafskulason

gustafskulason

-

krissiblo

krissiblo

-

liljabolla

liljabolla

-

loftslag

loftslag

-

minos

minos

-

nr123minskodun

nr123minskodun

-

ollana

ollana

-

ragnargeir

ragnargeir

-

redlion

redlion

-

rosaadalsteinsdottir

rosaadalsteinsdottir

-

samstada-thjodar

samstada-thjodar

-

siggisig

siggisig

-

sisi

sisi

-

thjodarheidur

thjodarheidur

-

tilveran-i-esb

tilveran-i-esb

-

valli57

valli57

-

thjodfylking

thjodfylking

-

biggilofts

biggilofts

-

contact

contact

-

elben

elben

-

eliasbe

eliasbe

-

helga-eldsto-art-cafe

helga-eldsto-art-cafe

-

ingolfursigurdsson

ingolfursigurdsson

-

johanneliasson

johanneliasson

-

thjodarskutan

thjodarskutan

-

arkimedes

arkimedes

-

fullveldi

fullveldi

-

tsiglaugsson

tsiglaugsson

Myndaalbúm

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (26.4.): 1

- Sl. sólarhring: 53

- Sl. viku: 1217

- Frá upphafi: 547833

Annað

- Innlit í dag: 1

- Innlit sl. viku: 1117

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar